Tres cosas que atemorizan a los mercados... ¿racional o irracional?

La renta variable se está viendo afectada por el temor a tres factores que están generando una reacción exagerada en los mercados, según Lukas Daalder, de Robeco.

La renta variable se está viendo afectada por el temor a tres factores que están generando una reacción exagerada en los mercados, según Lukas Daalder, de Robeco.

Daalder afirma que la caída de las acciones chinas ha coincidido con una percepción negativa sobre la persistente bajada de los precios del petróleo y la creencia errónea de que los problemas del mercado de deuda High Yield son indicativos de una posible recesión mundial.

Sin embargo, estos tres elementos ejercen un efecto bastante limitado sobre las perspectivas económicas reales y, sencillamente, están causando reacciones exageradas, según Daalder, Director de Inversión de Robeco Investment Solutions. En consecuencia, su equipo mantiene la sobreponderación en renta variable, pues considera que sus perspectivas para 2016 siguen siendo buenas.

“La preocupación que más está contribuyendo a la actual situación de aversión al riesgo es la evolución de China”, afirma Daalder. “Es comprensible que una caída del 7% en China en la primera jornada de cotización pueda afectar a la actitud de los inversores y, consiguientemente, el hecho de que los demás mercados de valores cerraran con bajadas no resulta sorprendente. Sin embargo, es algo más complicado explicar por qué estos mercados de renta variable han seguido viviendo una venta masiva durante el resto de la semana atribuida a la situación de China.”

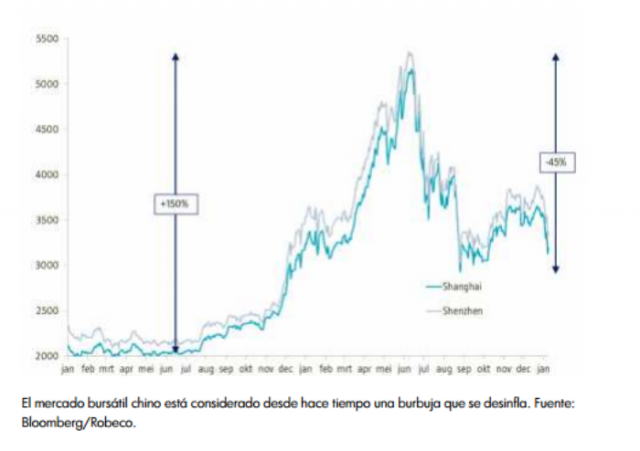

“El mercado de renta variable chino es una criatura autónoma, con vida propia, capaz de subir un 150% entre 2014 y 2015 a pesar del empeoramiento de los fundamentales de sus beneficios empresariales. Se trata de una burbuja, que actualmente se está desinflando. A diferencia de los mercados estadounidenses o europeos –mucho más intervenidos– lo que sucede en China no tiene repercusiones directas sobre el resto del mundo. Las acciones chinas se encuentran mayoritariamente en manos de un grupo relativamente limitado de inversores nacionales, por lo que sus pérdidas no generan graves problemas fuera del país.”

“En lo que respecta a la devaluación del yuan, su variación del 1,5% desde principios de este año no resulta chocante, ni cabe esperar que ejerza efectos significativos. Aunque ampliemos el periodo de consideración hasta agosto de 2015, vemos que la devaluación total que ha sufrido es del 6%; y por ejemplo el euro bajó lo mismo en tan solo un mes, entre octubre y noviembre.”

LAS VENTAJAS DE LA BAJADA DEL PRECIO DEL PETRÓLEO

Daalder afirma que el segundo temor irracional que afecta a los mercados es la bajada del precio del petróleo y la creencia de que ésta apunta a un debilitamiento de la demanda y, consiguientemente, de la economía. El clima se ha visto enrarecido también a causa de la disputa diplomática entre dos de los mayores productores de crudo: Arabia Saudí e Irán. “Aunque fuera cierto que la demanda de petróleo estuviera cayendo, esto no significaría que la economía mundial esté debilitándose: el invierno extremadamente cálido que se ha vivido en el hemisferio Occidental (El Niño) o la transición estructural hacia la energía solar también son factores importantes”, declara Daalder.

“Sin embargo, el temor se está generalizando, y muchos de los principales países productores y empresas petroleras están resintiéndose. Como consecuencia de ello, dichos países y empresas podrían comenzar a liquidar parte de sus carteras de inversión, lo que incrementaría la presión vendedora en el mercado.”

“Por otra parte, se trata de una visión bastante sesgada de la situación del petróleo. No hay que olvidar el efecto positivo de la disminución de los precios del petróleo: una enorme reducción de costes para consumidores y productores, que da lugar a un incremento de la renta disponible para los primeros y una mejora de los márgenes para los segundos. Por ahora, parece que los mercados financieros sólo están prestando atención a las consecuencias negativas, cerrando los ojos a las ventajas subyacentes.”

LA "ALERTA PREMATURA" DE LA DEUDA HIGH YIELD

El tercer factor que pesa sobre los mercados es el debilitamiento del mercado de deuda de alta rentabilidad, o High Yield, y la conclusión de que ésta constituye algún tipo de barómetro industrial, apunta Daalder. Los diferenciales de la deuda High Yield estadounidense –la diferencia entre sus intereses y los de la deuda pública más segura– se han ampliado desde junio de 2014, cerrando 2015 con una rentabilidad negativa del 4,5%, lo que supone su primera pérdida desde 2007.

“La consecuencia más negativa de este hecho guarda relación con la creencia de que el mercado High Yield constituye una alerta temprana de las complicaciones que están por llegar”, aclara Daalder. “El motivo es que nunca se había registrado un rendimiento anual negativo salvo en épocas de recesión, lo que implicaría que nos estamos dirigiendo hacia una recesión económica.”

“En realidad, 1994 y 2002 fueron años de rentabilidad negativa en los que no hubo recesión y, además, cabe preguntarse si esta creencia realmente puede extrapolarse a la situación actual de bajos tipos de interés. Los intereses de la deuda han caído en todo el espectro de renta fija, lo que quiere decir que el colchón subyacente se ha reducido. Estadísticamente, esto sería el augurio de más años con rentabilidad negativa, independientemente del rumbo que siga la economía.”

CONSIDERACIONES EN RELACIÓN CON LA CARTERA

Entonces, ¿podemos decir que la reacción del mercado ha sido exagerada? “Por desgracia, no hace falta mucho para que las acciones bajen, dada la actual situación de empeoramiento del clima en el mercado, pero lo cierto es que el destino de los mercados de valores desarrollados no está en manos de China, sino de Estados Unidos”, afirma Daalder.

“Teniendo en cuenta que el mercado de consumo en EE.UU. goza de buena salud, consideramos muy improbable que vivamos una recesión en 2016. En consonancia con esta convicción, continuamos manteniendo nuestro modelo de cartera sin reducción del riesgo.”

China da marcha atrás y suspende el mecanismo de "cortocircuitos" que obligaba a parar la Bolsa

El economista jefe del FMI advierte de los riesgos de un crecimiento menor de lo esperado en China

OTRA INTERPRETACIÓN DE LA CRISIS CHINA

China da marcha atrás y suspende el mecanismo de "cortocircuitos" que obligaba a parar la Bolsa

El economista jefe del FMI advierte de los riesgos de un crecimiento menor de lo esperado en China

OTRA INTERPRETACIÓN DE LA CRISIS CHINA

Escribe tu comentario