España es el país de la UE que más ha subido el IVA durante la crisis

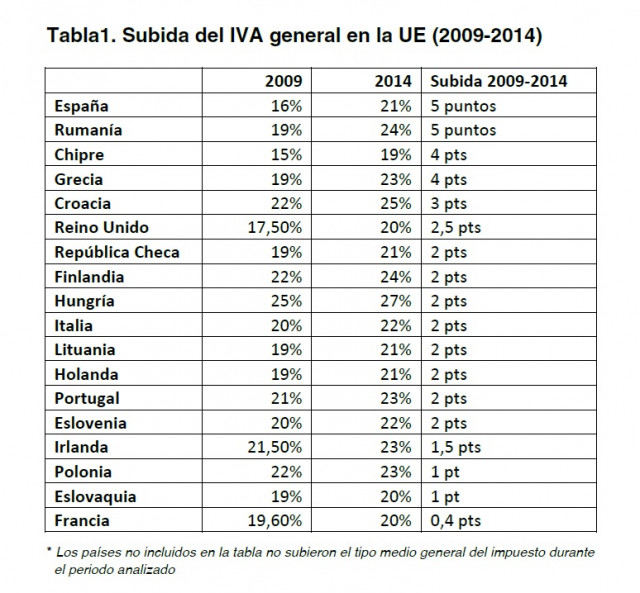

Hasta 18 de los 28 países miembros de la Unión Europea (UE) subieron el IVA general durante la crisis. Entre 2009 y 2014, la media tipo medio del impuesto subió del 20% al 21,5% y el país donde más creció fue en España, donde el impuesto subió cinco puntos (del 16% al 21%). Rumanía se situó al mismo nivel de España, con una subida del IVA del 19% al 24% en este periodo, mientras que Chipre y Grecia aumentaron cuatro puntos el tipo del impuesto, con subidas del 15% al 19% y del 19% al 23% respectivamente.

Hasta 18 de los 28 países miembros de la Unión Europea (UE) subieron el IVA general durante la crisis. Entre 2009 y 2014, la media tipo medio del impuesto subió del 20% al 21,5% y el país donde más creció fue en España, donde el impuesto subió cinco puntos (del 16% al 21%). Rumanía se situó al mismo nivel de España, con una subida del IVA del 19% al 24% en este periodo, mientras que Chipre y Grecia aumentaron cuatro puntos el tipo del impuesto, con subidas del 15% al 19% y del 19% al 23% respectivamente.

Este es el punto de partida del último IEB Report, publicado por el Instituto de Economía de Barcelona (IEB) bajo el título Armonización fiscal en la UE, en el que los investigadores analizan las propuestas para crear políticas impositivas a nivel continental y reclaman incidir en la armonización de los impuestos a nivel europeo para avanzar en el sistema fiscal de la Unión. En su contribución ‘El largo camino de la armonización fiscal en la Unión Europea: prioridades actuales’, el investigador del IEB, José María Durán, asegura que “el papel del IVA en los sistemas fiscales va a crecer, por lo que la necesidad de reformar el impuesto es cada vez más perentoria”. Durán recupera y destaca algunas de las propuestas publicadas por la Comisión Europea (CE) en el documento Towards a simpler, more robust and efficient VAT system, entre las que destaca la revisión de las exenciones en el IVA, la limitación de las exenciones y de los tipos impositivos reducidos, la mejora de la tributación en destino en operaciones intracomunitarias, la creación de un modelo estándar de autoliquidación del IVA para toda la UE y la creación de un sistema de ventanilla única para las empresas que operan en varios estados miembros.

La armonización del impuesto de sociedades

El peso del IVA en los sistemas fiscales de los estados miembros (superior al 22% del total de ingresos impositivos) explica la creciente importancia del impuesto. No obstante, también se utiliza para financiar el ínfimo presupuesto de la UE. El investigador del IEB, Alejandro Esteller, indica en el informe que el 80% del presupuesto europeo provienen de una participación sobre el IVA de cada país y sobre la Renta Nacional Bruta (RNB). Sin embargo, no es la única tarea pendiente en la armonización fiscal europea. Los expertos señalan los impuestos directos y, en concreto, el impuesto sobre sociedades como uno de los retos pendientes de la Unión. En su aportación al IEB Report, el investigador del Centre for European Economic Research (ZEW), Clemens Fuest, advierte sobre las distorsiones en “los flujos de capitales y la competencia entre las empresas del mercado único” que provoca el hecho que la normativa del impuesto sobre sociedades recaiga en los estados miembros. “Las compañías con presencia en los 28 estados miembros de la UE deben trabajar con 28 sistemas fiscales nacionales distintos, y eso conlleva unos costes de cumplimiento considerables”, resume Fuest.

Para corregir la situación, Fuest reclama retomar las aportaciones del Informe Bolkestein de 2001, en especial, la creación de una Base Imponible Común Consolidada del Impuesto sobre Sociedades (BICCIS), que constaba de cuatro elementos esenciales: 1) la armonización de la base imponible, fijando unas normas comunes en los estados miembro; 2) la transición hacia una contabilidad única para toda la actividad en la Unión Europea y no dividida por filiales como hasta la fecha; 3) la creación de una fórmula de asignación del beneficio de las empresas a cada estado miembro en el que tiene presencia; y 4) de nuevo, la creación de una ventanilla única que permita a las empresas interactuar únicamente con la agencia tributaria de su país de origen.

Crecimiento del presupuesto europeo

Los autores del IEB Report coinciden en señalar que la creación del BICCIS serviría para eliminar obstáculos para la actividad empresarial transfronteriza y para reducir los costes de cumplimiento. Sin embargo, Esteller considera que, si bien la armonización del impuesto de sociedades dinamizaría la economía en la UE, su impacto sobre el presupuesto de la Unión sería nulo. A día de hoy, el presupuesto de la UE representa tan solo el 1% del PIB de los países miembros. En el avance hacia una hacienda fiscal europea, el investigador del IEB considera necesario ampliar el presupuesto de la Unión a través de una mayor responsabilidad fiscal.

En este sentido, el impuesto sobre las transacciones financieras sí tendría repercusión en el presupuesto de la UE. En concreto, según los cálculos de la Comisión Europea, su impacto recaudatorio sería de 31.000 millones de euros, lo que, en caso de recaer en un 100% en la Unión, haría crecer el presupuesto comunitario un 14%, que supondría un 1,31% del PIB de los países miembros. El objetivo de este impuesto es que “las entidades financieras contribuyan de manera sustancial y justa” a través del pago de un 0,1% en cada transacción que realizan, lo que permitiría “armonizar esta imposición en los países que ya han tomado iniciativas unilaterales para gravar estas transacciones”, explica Esteller. A pesar de estos cálculos, los investigadores expresan serias dudas por las dificultades que supondría la aplicación de este impuesto, como la posibilidad que las sociedades trasladaran sus transacciones fuera de la Unión para evitarlo.

Escribe tu comentario